Der Gesetzentwurf eines Altersvorsorgereformgesetzes wurde am 26.3.2026 mit den am 24.3.2026 eingebrachten Änderungsanträgen im Deutschen Bundestag in 2./3. Lesung beraten und soll bis zum 8.5.2026 im Bundesrat verabschiedet werden. Inkrafttreten soll das Gesetz am 1.1.2027. Damit werden in der dritten Säule der Alterssicherung, der private Altersvorsorge (pAV), nicht nur neue Maßstäbe gesetzt und im Hinblick auf die Ergebnisse der Alterssicherungskommission, die Ende Juni ihre Ergebnisse vorstellen soll, Fakten geschaffen. Vielmehr erfolgt damit ein radikaler Paradigmenwechsel, mit der Gefahr des Überschwappens der pAV in erster Linie auf die betriebliche Altersversorgung (bAV).

Die private Vorsorge verabschiedet sich von der Alterssicherung

Einigkeit besteht darüber, dass Alterssicherung eine lebenslange Absicherung, idealerweise verbunden mit der Absicherung des Lebensrisikos der Erwerbsminderung (EM) und dem Schutz der Hinterbliebenen, vorsehen muss. Von diesem Anspruch verabschiedet sich die pAV mit dieser Reform.

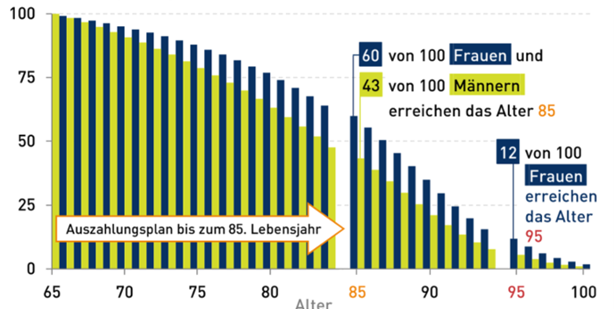

Zertifizierte Altersvorsorgeprodukte sollen künftig ohne Garantien, ohne Kontrolle und ohne Verrentungspflicht in Anspruch genommen werden können. Für die Absicherung des langen Lebens soll zwischen verschiedenen Varianten des Auszahlungsgeschehens gewählt werden können: lebenslange gleichbleibende oder steigende Renten oder ein Auszahlungsplan bis mind. zum 85. Lebensjahr. Das bedeutet nichts anderes, als die Verantwortung auf die Vorsorgenden abzuwälzen, die dann die eigene Sterblichkeit einschätzen müssen. Das ist moralisch höchst verwerflich. Da diese Entscheidung vor Beginn der Auszahlungsphase geändert werden kann, könnten finanzielle Notlagen einen wesentlichen Einfluss auf die Entscheidung ausüben. Denn einen Auszahlungsplan bis zum 85. Lebensjahr zu wählen und damit den monatlichen Auszahlungsbetrag im Vergleich zu einer lebenslangen monatlichen Rente zu erhöhen, mag in einer solchen Situation attraktiv erscheinen. Soll das Kapital dann doch verrentet werden, muss ein Produkt aus der Versicherungswirtschaft zu Beginn der Rentenphase teuer erkauft werden.

Jedoch: Mehr als die Hälfte der Versicherten werden älter als 85 Jahre. Die nachfolgende Grafik zeigt, dass sechs von zehn Frauen und vier von zehn Männern länger leben. Ein Verzicht auf die Zahlung lebenslanger Renten könnte folglich für viele Menschen zu einem Einkommensverlust im hohen Alter und möglicherweise zu Armut führen. Für Viele, insbesondere Frauen, wäre dann die Inanspruchnahme der Grundsicherung im Alter zwingend. Die Steuerzahlerinnen und -zahler müssten somit die Kosten einer verfehlten Alterssicherungspolitik zahlen.

(Anmerkung der GVG: Die entsprechende Grafik finden Sie aus technischen Gründen unten im Downloadbereich)

Die staatliche Förderung wird verschlechtert

Die bisherige einkommensabhängige Mindesteigenbeitragsberechnung bei der Zulagenförderung, der sogenannten Riester-Rente, soll von einer beitragsproportionalen Zulagenförderung abgelöst werden. Gerade Frauen mit kleinen Einkommen und Kindern profitierten von der bisherigen Zulagensystematik jedoch außerordentlich.

Zwar sollte mit den Änderungsanträgen die staatliche Förderung der pAV für den unteren Einkommensbereich, für Teilzeitkräfte und damit insbesondere für Frauen verbessert werden. Der Schein trügt, wie die nachfolgenden Beispiele zeigen.

Heute geltendes Recht: Eine Frau mit zwei zulage(kindergeld)berechtigten Kindern und einem Jahreseinkommen von 20.000 Euro erhält jährlich Zulagen in Höhe von 775 Euro (175 Grundzulage und je 300 Euro Kinderzulage/Kind). Dafür muss sie einen Eigenbeitrag von 60 Euro/Jahr aufbringen. Das Verhältnis Eigenbeitrag (7 Prozent) zu Zulagen (93 Prozent) gemessen am gesamten Sparvolumen von 835 Euro ist außerordentlich gut.

Geplantes Recht: Durch die Änderungsanträge werden die Förderquoten im Vergleich zum ersten Entwurf zwar verbessert. Das wirkt sich jedoch nicht für den unteren Einkommensbereich aus. Hier verschlechtert sich die staatliche Förderung zum geltenden Recht.

Um eine Grundzulage in ähnlicher Höhe (180 Euro statt wie bisher 175 Euro) zu erhalten, müssen statt 60 Euro Eigenbeitrag/Jahr künftig 360 Euro Eigenleistung aufgebracht werden. Wer nur den verdoppelten Mindesteigenbeitrag von 120 Euro aufbringen kann, erhält nur 60 Euro Grundzulage und bei zwei zulagenberechtigten Kindern nur 120 Euro Kinderzulage/Kind. Jährlich ergibt das eine Sparleistung von insgesamt 420 Euro (120 Euro Eigenleistung zu 300 Euro Zulagen).

Wer jedoch den vollen geförderten Eigenbeitrag von 1.800 Euro/Jahr (150 Euro/Monat) aufbringen kann, erhält die max. Grundzulage von 540 Euro; bei zwei Kindern werden Kinderzulagen von insgesamt 600 Euro gezahlt und man kann jährlich 2.940 Euro (1.800 Eigenleistung zu 1.140 Euro Zulagen) sparen. Zudem kann der Eigenbeitrag bis max. 1.800 Euro zusätzlich als Sonderausgabe steuermindernd geltend gemacht werden.

Die staatlichen Zuschüsse machen die pAV für Menschen mit kleinen Einkommen sowie für Frauen mit Kindern also nicht attraktiver, sondern verschlechtern sie im Vergleich zu heute. Dafür werden die Sparbemühungen derjenigen, die eine hohe eigene Sparleistung aufbringen können, deutlich gefördert.

Der bAV wird eine tragende Rolle zugewiesen

Die pAV verabschiedet sich so von der sozialstaatlichen Alterssicherung und dient künftig dem privaten Vermögensaufbau. Dadurch kommt der betrieblichen Altersversorgung (bAV) eine neue, bedeutendere Rolle zu. Insbesondere gilt es nun, eine flächendeckendere Verbreitung zu forcieren. Denn immer noch haben nur gut die Hälfte der Beschäftigten eine Anwartschaft auf eine bAV. Hier würde ein Blick über den Tellerrand in unsere Nachbarländer helfen. In den Niederlanden und in Schweden liegt die Abdeckung in der bAV bei rund 90 Prozent, erreicht durch eine starke Tarifbindung und Allgemeinverbindlichkeit der Tarifverträge bis hin zu einem verpflichtenden Arbeitgeberanteil in der bAV. Die zwischenzeitlich insbesondere von ver.di abgeschlossenen, weit überwiegend rein arbeitgeberfinanzierten Sozialpartnermodelle können dazu einen guten Beitrag leisten.

Überschwappen auf die bAV möglich oder gar beabsichtigt?

Aktuell wird eine Übertragung der geplanten Regelungen in der pAV insbesondere zu Auszahlungsplänen und einem Absehen der Absicherung der Invalidität und der Schutz von Hinterbliebenen auf die arbeitnehmerfinanzierte Entgeltumwandlung unter dem Vorwand der gleichen Bedingungen diskutiert. Es würden dann „gleich schlechte Bedingungen“ herrschen und ein „Infizieren“ der arbeitgeberfinanzierten bAV wäre wahrscheinlich. Auch wenn die aufgrund fehlender Garantien, Kontrollen und Verrentungspflicht bei zudem begrenztem Zahlungszeitraum ausgezahlte Summe, die die gesetzliche Rente ergänzen soll, deutlich höher sein würde, ist zu hoffen, dass die Entscheidungsträger in der Politik der Versuchung einer solchen Reform der 3. Säule widerstehen. Der Preis, den die Versicherten dafür zahlen müssen, wäre zu hoch.

Die in diesem Meinungsbeitrag geäußerten Ansichten und Standpunkte repräsentieren ausschließlich die persönlichen Meinungen der jeweiligen Expertinnen und Experten und nicht die offizielle Position der GVG (Gesellschaft für die Versicherungswissenschaften und -gestaltung e.V.). Die GVG ist eine konsensbasierte Organisation, die sich zum Ziel gesetzt hat, Debatten über verschiedene sozialpolitische Themen anzustoßen. Die Veröffentlichung dieser Meinungsbeiträge dient dem Zweck, unterschiedliche Standpunkte und Ansichten in die Diskussion einzubringen. Die GVG bleibt neutral und achtet auf eine Ausgewogenheit der Perspektiven.